पूर्वाधार वाच

पूर्वाधार वाच

पूर्वाधार वाच, काठमाडौं ।

पछिल्लो समय नेपालको निर्माण क्षेत्र अस्तव्यस्त छ । कतै निर्माण व्यवसायीले समयमा भुक्तानी पाउन सकेका छैनन् त कतै भुक्तानी नपाएकै कारणले चौतर्फी दबाब थेग्न नसकी पेसाबाट पलायन नै हुनुपर्ने स्थिति बनिरहेको छ ।

जतिसुकै ढाकछोप गर्न खोजे पनि यो अहिलेको तितो यथार्थका रूपमा घामजस्तै छर्लङ्ग छ । घर खेत बन्धकी राखेर निर्माण क्षेत्रमा होमिएका कतिपय व्यवसायीहरू सरकारले भुक्तानीको लागि परिणाम देखिने गरी पहल नगरिदिँदा बैंक र साहु मात्र होइन मजदूरको समेत दबाब थेग्न नसकी आत्महत्या गर्नुपर्ने अवस्थामा पुगेका छन् । कतिपय निर्माण व्यवसायीले आत्महत्या गरेका समाचार पछिल्लो समय नौलो रहेन ।

निर्माण क्षेत्रका यी अनेक अवरोधहरुकाबीच क्षतिको बीमा रकम दाबी भुक्तानीको उल्झन पनि कहालीलाग्दो छ । कुनै पनि निर्माण कार्यको ठेक्कामा अनिवार्य बीमा गर्नुपर्ने व्यवस्था छ, तर बीमा रकमको दाबी भुक्तानी पाउनु चाहिँ फलामको चिउरा चपाउनुजस्तै अप्ठ्यारो रहेको निर्माण व्यवसायीहरू गुनासो गर्दै आएका छन् । यस्तै आयोजना क्षतिको बीमा रकम दाबी भुक्तानीको लफडामा परेको छ, के.एस.-एम.के.बि.सि.-तेज जेभी ।

उक्त जेभी र पूर्वाधार विकास कार्यालय साँफेबगर, अछाम अन्तर्गतको खप्तड मार्तडी सडकको निर्माण तथा स्तरोन्नति कार्यको लागि ठेक्का संकेत नं. ‘IDO/ACHHAM/NCB/W/R/23-2078/079’ निर्माण कार्यको लागि वि.सं. २०७८ चैत्र १६ गते भ्याटसहित १७ करोड ६४ लाख ४ हजार ९९४ रुपैयाँ ९९ पैसामा ठेक्का सम्झौता भई वि.सं. २०८० चैत्र १५ गतेसम्म निर्माण सक्नुपर्ने सम्पन्न गर्नुपर्ने सम्झौता भएको थियो ।

बीमा गर्दा उक्त रकम र कानून बमोजिम हुने सम्झौता अनुसारको जीसीसी क्लोज नं. १९, एससीसी १९.१ बमोजिम ११५ प्रतिशतले सबै रिस्क कभर हुने गरी २० करोड ३३ लाख ६५ हजार २८४ रुपैयाँ २४ पैसा बराबरको बीमा गरेको र सोही अनुसारको बीमा शुल्क तिरेर जेभीले सबै रिस्क कभरेज हुने गरी बीमा गरेको एम.के.बी.सी प्रा.लि.का कार्यकारी अध्यक्ष चक्रबहादुर शाह बताउँछन् ।

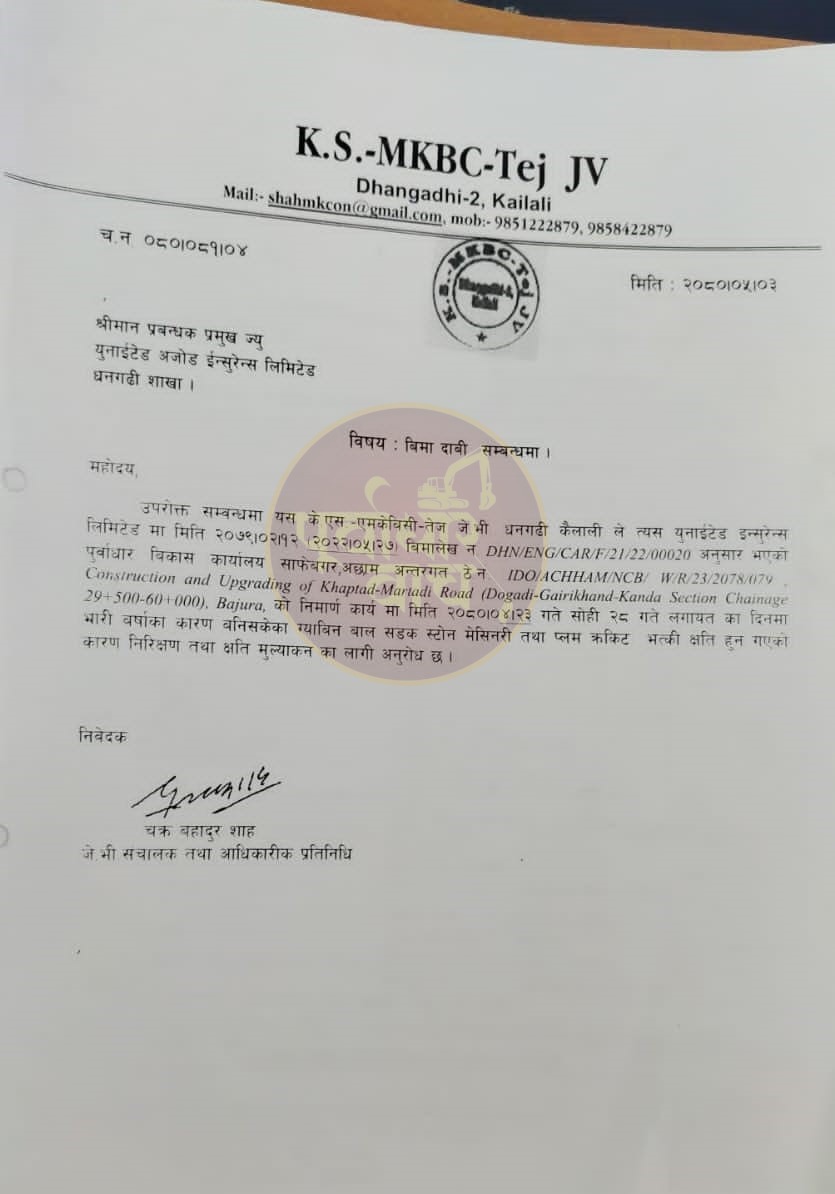

ठेक्का सम्झौता भइसकेपछि निर्माण अवधिकै क्रममा निर्माण गरिसकेका संरचनाहरूमध्ये १ करोड ४३ लाख १७६ रुपैयाँ ५०र पैसा बराबरको भौतिक संरचना भारी वर्षाको कारणले क्षति भएको थियाे । उक्त रकममा भ्याट जोड्दा कुल रकम १ करोड ६१ लाख ५९ हजार १९९ रुपैयाँ ४५ पैसा हुन आउँछ, जसमा जेभीले बीमाको दाबी भुक्तानी लागि बीमा कम्पनी यूनाइटेड अजोड इन्स्योरेन्सलाई पत्राचार गरेको थियो । निर्माण सम्पन्न भइसकेकाे संरचनामा बाढीका कारण क्षति भइसकेपछि निर्माण कार्यमा संलग्न जेभीले वि.सं. २०८० भदौ ३ गते क्षतिपूर्तिबापतको दाबी गरेका थियाे ।

उक्त रकममा भ्याट जोड्दा कुल रकम १ करोड ६१ लाख ५९ हजार १९९ रुपैयाँ ४५ पैसा हुन आउँछ, जसमा जेभीले बीमाको दाबी भुक्तानी लागि बीमा कम्पनी यूनाइटेड अजोड इन्स्योरेन्सलाई पत्राचार गरेको थियो । निर्माण सम्पन्न भइसकेकाे संरचनामा बाढीका कारण क्षति भइसकेपछि निर्माण कार्यमा संलग्न जेभीले वि.सं. २०८० भदौ ३ गते क्षतिपूर्तिबापतको दाबी गरेका थियाे ।

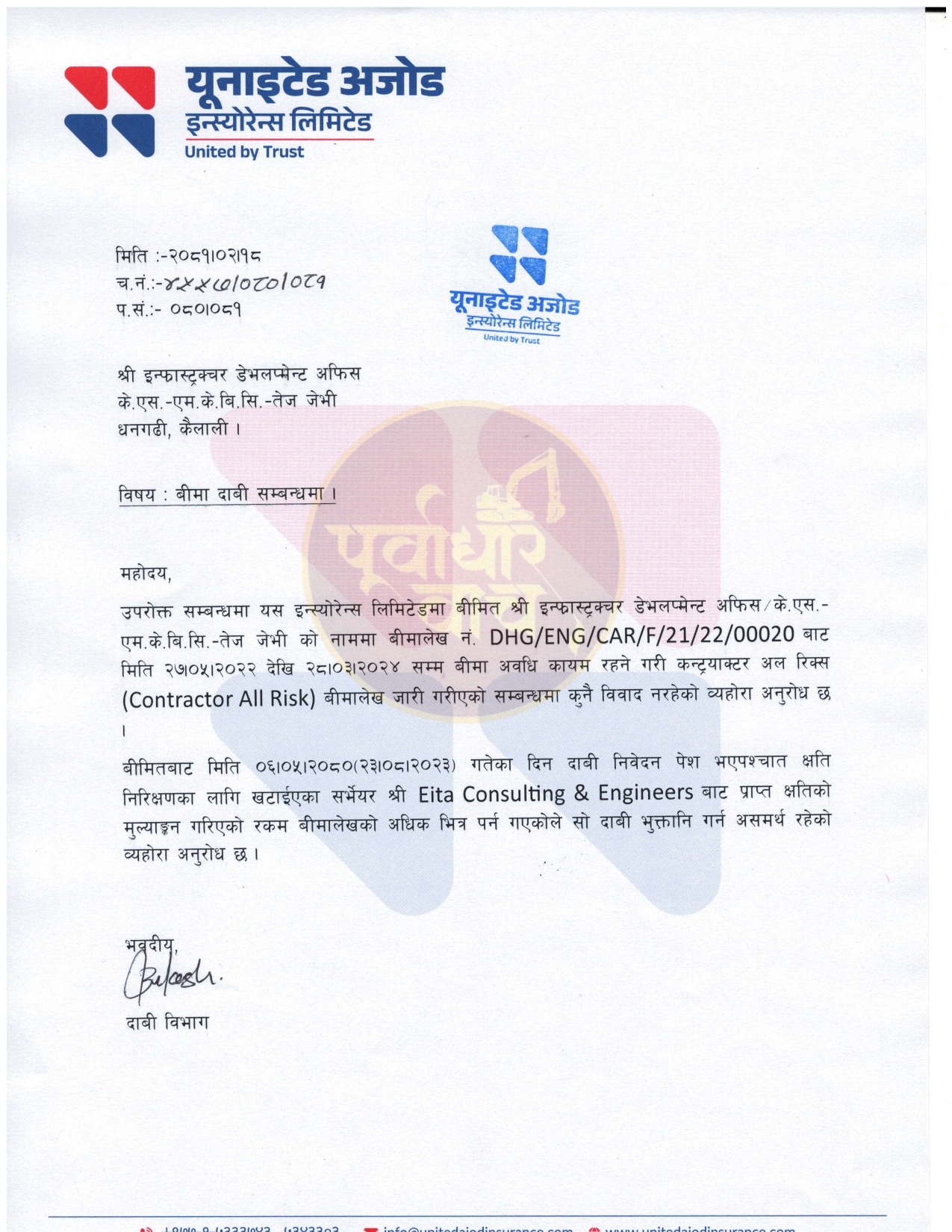

यतिसम्म आइपुग्दा उक्त ठेक्काका बीमक र बीमितबीच कुनै विवाद देखिएको थिएन । निर्माण कार्यमा संलग्न जेभीले क्षतिको भुक्तानी दाबी गरेपछि यूनाइटेड अजोड इन्स्योरेन्सले संरचनामा भएको क्षतिको मूल्यांकन गर्न आइटा कन्सल्टिङ एण्ड इन्जिनियरियर्स (EITA Consulting & Engineers)लाई सर्भेयर नियुक्त गर्याे ।

यतिसम्म आइपुग्दा उक्त ठेक्काका बीमक र बीमितबीच कुनै विवाद देखिएको थिएन । निर्माण कार्यमा संलग्न जेभीले क्षतिको भुक्तानी दाबी गरेपछि यूनाइटेड अजोड इन्स्योरेन्सले संरचनामा भएको क्षतिको मूल्यांकन गर्न आइटा कन्सल्टिङ एण्ड इन्जिनियरियर्स (EITA Consulting & Engineers)लाई सर्भेयर नियुक्त गर्याे ।

नियुक्ति पाएसँगै मूल्यांकन गर्न संरचना क्षतिग्रस्त स्थलमै पुगेर सर्भेयर कम्पनीका प्रतिनिधिले काम थाले। सर्भेयरले त्यहाँ पुगेर पहिले क्षतिग्रस्त संरचनाहरूको पुनर्निर्माण गर्न र उक्त काम सकेपछि मात्र आफूले क्षतिको मूल्यांकन गर्ने बताएपछि पुननिर्माणको काम थालेको अध्यक्ष शाहको दाबी छ ।

शाहका अनुसार सर्भेयरको निर्देशनबमोजिम क्षतिग्रस्त संरचनाहरू पुनर्निर्माण गरिसकेपछि बाढीले क्षति गरेका सामग्रीहरू समेत पुनर्निर्माणमा प्रयोग गर्ने गरी मूल्यांकन गरेपछि उनीहरुबीच विवादको बीउ रोपिएको हो ।

सर्भेयरको निर्देशनबमोजिम खुरुखुरु काम गरिसकेपछि निर्माण व्यवसायीलाई यूनाइटेड अजोड इन्स्योरेन्सले बीमाको दाबी भुक्तानी दिन नसकिने भन्दै पत्र पठाएपछि आफूहरु चकित भएकाे शाह बताउँछन् ।

‘सुरुमै ड्यामेज मेटेरियल प्रयोग गर्ने निर्देशनका विषयमा सर्भेयरसँग असन्तुष्ट रहेका उनीहरू उसैको प्रतिवेदनले आफूहरू बीमा रकम पाउनबाट वञ्चित हुनुपर्दा उनीहरूले थप आफूहरूलाई झुक्क्याइएको र बीमा र सर्भेयरको मिलेमतोमा ठगिएको समेत महसुस गरेका थिए ।’, उनले भने । तत्पश्चात बीमा कम्पनी र सर्भेयरकाे सुरुदेखिकाे रबैया र दाबी भुक्तानी नदिने षड्यन्त्रपूर्ण निर्णयविरुद्ध निर्माण व्यवसायी निष्पक्ष न्यायको याचनासहित बीमा समितिको ढोका ढकढकाउन पुगेका छन् ।

यूनाइडेट अजोड इन्स्योरेन्स पटक पटक विवादमा आइरहने बीमा कम्पनी हो । उक्त कम्पनीले बीमा गरेकाहरुलाई दाबी भुक्तानी दिन निक्कै हम्मेहम्मे पर्ने गरेको सर्वसाधारणहरु गुनासो गर्छन् ।

यसअघि कोरोना महामारीको पहिलो लहरमा पत्रकार महासंघ मोरङ र तत्कालीन अजोड इन्स्योरेन्सबीच द्विपक्षीय सम्झौता भई २००भन्दा बढी पत्रकार र उनीहरूका परिवारका सदस्यको कोरोना बीमा गरिएको थियो ।

त्यसमध्ये ५३ जना बिमित पत्रकार संक्रमित भएकामा अधिकांशले बीमाको दाबी भुक्तानी नपाउँदा बबरण्डर नै मच्चिएको थियो । यतिसम्म कि पत्रकार महासंघ मोरङ शाखाले आफ्ना सदस्यहरूको कोरोना बिमावापतको रकम भुक्तानीका लागि परमादेश माग गर्दै २०७८ भदौ २१ मा उच्च अदालत विराटनगमा रिट दायर गरेको थियो ।

उक्त रिटमाथि सुनुवाई गर्दै २०७९ जेठ १६ मा उच्च अदालत विराटनगरले परमादेशको आदेश जारी गरेको थियो । तर पनि इन्स्योरेन्सले अदालतको आदेशलाई समेत टेरेन, पछि पत्रकार महासंघ मोरङले अदालतको अवहेलनामा सजायको माग गर्दै तत्कालीन अजोड इन्स्योरेन्सविरुद्ध मुद्दा नै दर्ता गर्नुपरेको थियो ।

यता बीमा समितिमा निर्माण व्यवसायी दिएको निवेदनमा भनिएको छ, ‘विपक्षी बीमा कम्पनीबाट नियुक्त सर्भेयरले आफ्नो प्रतिवेदनमा स्वेच्छाचारी तरिकाले हामी निवेदक जेभीलाई क्षतिको रकम सकभर दिन नपरोस् भन्ने कुनियत चिताई वास्तविक क्षतिलाई लुकाई विपक्षी विमा कम्पनीलाई फाइदा हुने गरी तर हामी निवेदक जेभीलाई मर्का पर्ने गरी विमाको सिद्धान्त विपरीत गलत तथ्य र सिद्धान्तमा टेकी क्षतिको गलत एवं भ्रामक मूल्याङ्कन बिग्रेका भत्केका सामानको समेत जगेडा मुल्यांकन गरी आफ्नो अधिकार क्षेत्र भन्दा बाहिर गई विमक अर्थात् बीमा कम्पनीले गर्ने निर्णय आफैं गरी बीमा दाबी पाउने वा नपाउने निर्णय समेत गरी सो को जानकारी दिएको थियो ।

यस्तो पत्र लेख्ने र बीमाको कानूनमा हुँदै नभएको अधिकार प्रयोग गरी बीमा लेखको व्याख्या गर्ने अधिकार सर्भेयरलाई हुँदैन । बीमा ऐन २०४९ को दफा २(ड) अनुसार सर्भेयर भन्नाले “क्षतिग्रस्त सम्पत्तिको आर्थिक मूल्याङ्कन गर्न बीमा ऐन २०४९ को दफा ३० क बमोजिम इजाजत प्राप्त व्यक्ति सम्झनुपर्छ” भनिएको छ ।

यसबाट प्रष्ट हुन्छ कि विपक्षी बीमा कम्पनीद्वारा नियुक्त सर्भेयरले केवल क्षति एवं नोक्सानीको मूल्यांकन अध्ययन गरी क्षतिबाट हुन गएको आर्थिक नोक्सानीको मूल्यांकन गरी सो को प्रतिवेदन तथा जानकारी बीमा कम्पनी (विमक)लई उपलब्ध गराउने मात्र अधिकार हुन्छ । तर विपक्षी बीमा कम्पनीद्वारा नियुक्त सर्भेयरले आफूलाई ऐनले प्रदान नगरेको अधिकार प्रयोग गरी गैर कानूनी ढंगबाट बीमा पोलिसिको व्याख्या गरी बीमा दाबीको समेत निर्णय गरेको हुँदा यस्तो काम कारबाही एवम् निर्णयले कानूनी मान्यता पाउन सक्तैन ।

किनभने सर्भेयरको कानूनी हैसियत केबल क्षतिको विवरण संकलन गरी नोक्सानीको वास्तविक मूल्याङ्कन गर्ने भएकाेमा साे नगरी काल्पनिक र मन गढन्ते मूल्याङ्कन गरी विमकलाई जानकारी दिएकाे र बीमा उद्धेश्यको प्रतिकुल हुने निर्णय दिने नभएकाे अधिकार प्रयाेग गरेकाेले यस्तो सर्भेयरको प्रतिवेदनलाई आधार मान्नु हुँदैन ।

विपक्षी बीमा कम्पनीद्वारा नियुक्त सर्भेयरले आफ्नो पत्रमा प्रष्ट रूपमा ‘बीमा अवधि मिति २०७९/२/१३ (२०२२/०५/२७) देखि मिति २०८०/१२/१५ (२०२४/०३/२८) गते सम्म रहेको थियो । सर्भेयरलाई बीमा लेखको व्याख्या गर्ने र क्षतिको क्षतिपूर्ति पीडित पक्ष अर्थात् विमितलाई दिनु पर्ने हो वा होइन ? भन्ने अधिकार बीमा ऐन २०४९ तथा बीमा नियमावली २०४९ र विमालेख कुनैमा छैन । आफूलाई हुँदै नभएको अधिकार प्रयोग गर्नु कानूनका मान्य सिद्धान्तको प्रतिकूल हुन्छ । अधिकारको प्रयोग गर्दा कानूनको श्रोत र मान्यता अनुरूप हुनु पर्दछ ।’

बीमा कम्पनी र सर्भेयरबीच मिलेमतोको आशंका

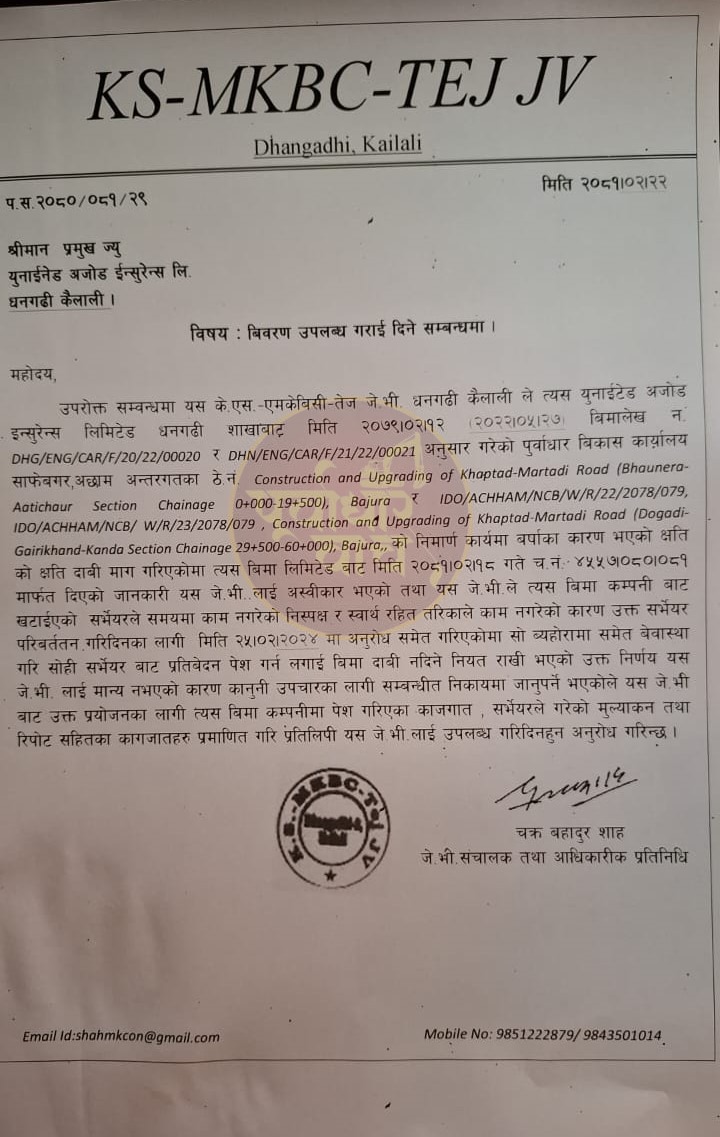

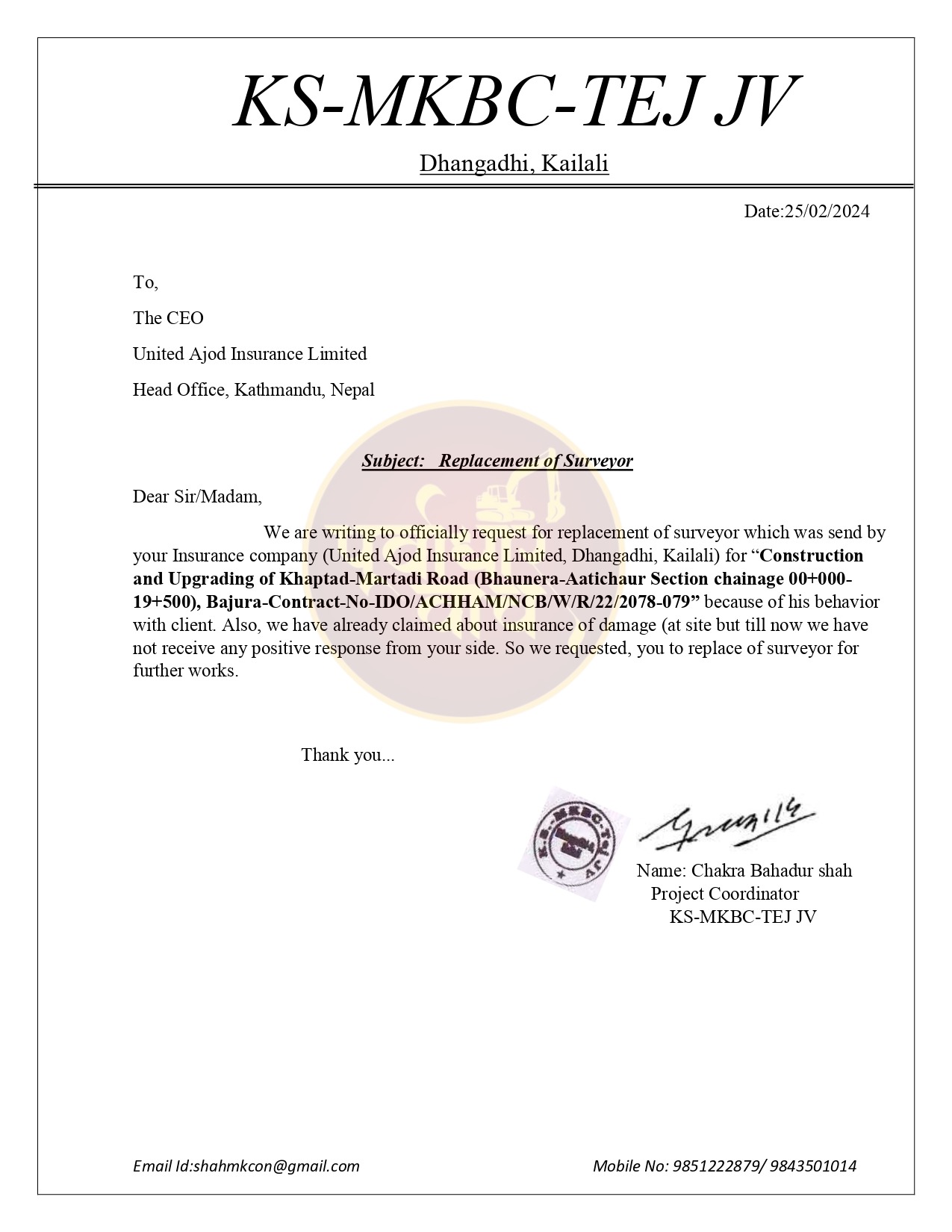

सुरुमै क्षतिको मूल्यांकन गर्नुपर्नेमा निर्देशनात्मक शैलीमा क्षतिग्रस्त निर्माण कार्यको काम लगाएको र पूर्वाधार विकास कार्यालयले क्षतिग्रस्त सामग्री पुनःप्रयोग गर्न अस्वीकार गरिसकेको एवं आफूहरूले उक्त सामग्री प्रयोग गर्दा पूर्वाधार कार्यालयले स्वीकृत नगर्ने अवस्थामा सर्भेयरले मनमौजी तरिकाले एकतर्फी र पक्षपातपूर्ण प्रतिवेदन पेश गरेको निर्माण पक्षको आरोप छ । त्यति मात्र होइन सर्भेयरको निष्पक्षतामा आशंका उब्जिएपछि आफूहरूले सर्भेयर परिवर्तन गर्न बीमा कम्पनीसँग पटक पटक माैखिक तथा लिखित आग्रह गर्दा पनि नटेरेको समेत व्यवसायीकाे आरोप छ ।

यतिसम्म कि सर्भेयरले प्रतिवेदन मात्र नभई नियम विपरीत रूपमा कन्ट्र्याक्टरले क्षतिको दाबी भुक्तानी पाउने वा नपाउने बारेको निर्णय गरेको भन्दै निर्माण सम्बद्ध पक्ष नियामक निकाय नेपाल बीमा समितिमा पुगेको छ ।

उनीहरूको आशंका र आपत्ति बीमा कम्पनीप्रति पनि उस्तै छ । आफूहरूले पटक पटक सर्भेयर फेर्न माग गर्दा पनि सुनुवाइ नगरेको र उसले नियम विपरीत गरेको निर्णय नै सदर गरेर आफूले वहन गर्नुपर्ने दायित्वबाट पन्छिएको भन्दै निर्माण कम्पनी बीमा कम्पनीविरुद्ध समितिमा पुगेको हो ।

के भन्छ बीमा कम्पनी ?

बीमा कम्पनी यूनाइटेड अजोड इन्स्योरन्सले आफूहरूले सर्भेयरको प्रतिवेदनलाई आधार मानेर निर्णय गरेको छ । बीमा कम्पनीले बीमा समितिबाट मान्यता प्राप्त व्यक्ति संस्थाले दिएको प्रतिवेदन नै आफूहरूले कार्यान्वयन गर्ने गरेको कैलालीको धनगढीस्थित यूनाइटेड अजाेड इन्स्याेरेन्स शाखा कार्यालयका प्रमुख श्याम विष्ट बताउँछन् ।

उनले भने, ‘उहाँहरु बीमा समितिमा जानु भएको छ । उहाँहरुले गरेको दाबी आफ्नै होला ? तर हाम्रो त नेपाल सरकारबाट मान्यता प्राप्त इन्जिनियरबाट मूल्यांकन गराउनु पर्ने हुन्छ । उहाँहरुले अन्तिम समयमा आएर सर्भेयर परिवर्तन गर्न माग गर्नुभाथ्यो तर हामीले बीमा समितिबाट अनुमति लिनुपर्ने हुन्छ । त्यो ढिलो भइसकेको थियो । ‘

उनले आफूहरूले बीमा समितिको निर्णय कुरिरहेको पनि जानकारी दिए । ‘हामीले दाबी पर्यो भने बीमा समितिबाट लाइसेन्स प्राप्त व्यक्तिलाई अनुरोध गर्छौँ । उहाँहरूले स्थलगत अनुगमन गरेर मूल्यांकन गरेर दिएको प्रतिवेदन लागू गर्छौं । यसमा उहाँले बराबर छ दिनु पर्दैन भन्ने मूल्यांकन आएपछि सोही आधारमा निर्णय भएको हो ।’ उनी भन्छन्, ‘अब उहाँहरू बीमा समिति गइसक्नु भएको छ । बीमा समितिले जे भन्छ हामी बीमा समितिको निर्णय कुरिराख्या छौं ।’

के भन्छ सर्भेयर कम्पनी ?

सर्भेयर कम्पनी आइटा कन्सल्टिङ एण्ड इन्जिनियर्सले आफूहरूले स्थलगत अनुगमन गरेरै तथ्यपूर्ण प्रतिवेदन पेश गरेको दाबी गरेको छ । सर्भेयर कम्पनीका तर्फबाट मूल्यांकनमा संलग्न जगन्नाथ गौतम भन्छन्, ‘उहाँरुको रिपोर्ट इन्स्याेरेन्समा पठाइ सकिएकाे छ । त्यताबाट निर्णय पनि भइसकेको छ । उहाँहरु बीमा समितिमा पनि गइसक्नु भएकाे रहेछ । अब त यो विचाराधीन मुद्दा भइहाल्यो । विचाराधीन मुद्दामा बोल्न मिलेन ।’

‘क्षतिग्रस्त सामग्री प्रयोग गरेको भन्दै मूल्यांकनमा समेटेर प्रतिवेदन तयार गर्नुभएको रहेछ नि ? भन्ने पूर्वाधार वाचको प्रश्नमा उनी भन्छन्, ‘तपाई जानु भएको छ कि छैन ? म गएको छु । गएर हेरेको छु । त्यहाँ त्यस्तो सामग्री प्रयोग भाछ । मैले फोटो पनि राखेको छु । त्यहाँ काम गर्ने साथीहरूसँग पनि कुरा गरेर बनाइएको हो । अब उहाँहरूको केस बीमा प्राधिकरणले पनि सोध्ला, म आफ्नो कुरा त्यता पनि राख्छु ।’

गत साउन १५ गते बीमा समितिको कार्यालय ललितपुरमा निवेदन दर्ता भएको हालसम्म उक्त निवेदनमाथि सुनुवाइ भइसकेको छैन । उसो त आम सर्वसाधारणको दृष्टिमा नेपालको बीमा क्षेत्रले समेत खासै विश्वास आर्जन गर्न सकेको स्थिति भने देखिँदैन । बीमा गर्दा अनेक तिकडम गर्ने र भुक्तानी दिँदा अनेक प्रपञ्च रच्ने गरेको भन्दै बीमा कम्पनीहरूप्रति सर्वसाधारणको बुझाई नकारात्मक नै रहेको बुझिन्छ ।

उसै त बदनाम नेपालको निर्माण व्यवसाय क्षेत्र यसभित्रका अनेक उल्झन, दबाब र अभावले झनै अस्तव्यस्त बन्दैछ । राष्ट्र निर्माणको यात्रामा सबैको सहकार्य बिना मुलुक समृद्धिको यात्रामा सफल बन्न सक्दैन । तर नेपालमा हरेक संयन्त्र र पेसा, व्यवसाय दिनप्रतिदिन भुत्ते र निकम्मा बन्दै जानु राष्ट्रको भविष्यमाथि नै चुनौतीको विषय हो । नेपाल सरकारले जुन उद्देश्यका लागि बीमा गर्ने गराउने गरेकाे छ, साेही उद्देश्य वा रिस्क कभरेज नहुँदा सरकार तथा व्यवसायीलाई आर्थिक भार मात्र पर्ने र बीमा कम्पनीहरुले कमाउने माध्यम मात्र बनाउने अवस्था रहेकाे छ ।

उसै त बदनाम नेपालको निर्माण व्यवसाय क्षेत्र यसभित्रका अनेक उल्झन, दबाब र अभावले झनै अस्तव्यस्त बन्दैछ । राष्ट्र निर्माणको यात्रामा सबैको सहकार्य बिना मुलुक समृद्धिको यात्रामा सफल बन्न सक्दैन । तर नेपालमा हरेक संयन्त्र र पेसा, व्यवसाय दिनप्रतिदिन भुत्ते र निकम्मा बन्दै जानु राष्ट्रको भविष्यमाथि नै चुनौतीको विषय हो । नेपाल सरकारले जुन उद्देश्यका लागि बीमा गर्ने गराउने गरेकाे छ, साेही उद्देश्य वा रिस्क कभरेज नहुँदा सरकार तथा व्यवसायीलाई आर्थिक भार मात्र पर्ने र बीमा कम्पनीहरुले कमाउने माध्यम मात्र बनाउने अवस्था रहेकाे छ ।

पूर्वाधार निर्माणका क्रममा अनेक उल्झन खेप्नुपर्ने अवस्था खासै नौलो विषय होइन । नेपालको भूबनोट लगायतका कारण पनि पूर्वाधार विकास अत्यन्तै अप्ठ्यारो काम हो । यद्यपि यसमा विकास निर्माणमा सरोकार राख्ने सबै पक्ष इमानदार बन्ने हो भने अहिलेको अवस्थाभन्दा यो क्षेत्रमा फड्को मार्न सकिनेमा दुई मत छैन ।

खबर पढेर तपाईलाई कस्तो महसुस भयो ?

मन पर्यो (१००%)

मन परेन (०%)

तटस्थ (०%)

रिस उठ्यो(०%)

प्रतिक्रिया दिनुहोस्